杏彩体育平台登录官网改善医疗始终是解决民生问题的重要领域,随着我国人口老龄化的增加,对医疗的需求越来越大。但是看病难的问题依然存在,为了在有限资源下提升医疗运行效率,医疗软件行业应运而生,在现代化医院运营中不仅提高了医院的工作效率,而且提高了服务质量,未来市场规模仍保持高速增长。

医疗软件是应用于医疗服务过程中的软件系统,是现代化医院运营的必要技术支撑和基础设施,而医疗软件的应用能够利用现代化、科学化、规范化的手段来加强医院的管理,提高医院的工作效率,改进医疗服务质量。

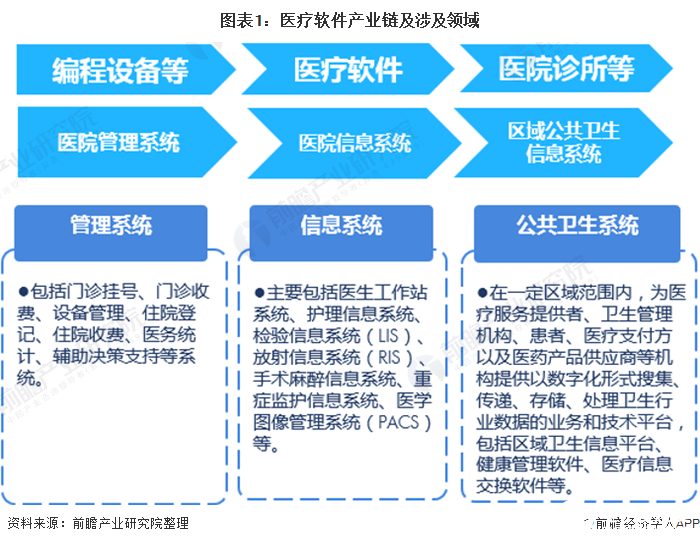

医疗软件行业上游为软件制造设备企业,例如芯片编程等,下游主要为医院、诊所等医疗机构。狭义的医疗软件是医院信息管理系统(简称HIS),而广义的医疗软件主要是由三大部分构建,分别是医院管理信息系统、医院应用信息系统、区域公共卫生信息化。其中,区域公共卫生信息系统是指在一定区域范围内,为医疗服务提供者、卫生管理机构、患者、医疗支付方以及医药产品供应商等机构提供以数字化形式搜集、传递、存储、处理卫生行业数据的业务和技术平台,包括区域卫生信息平台、健康管理软件、医疗信息交换软件等。

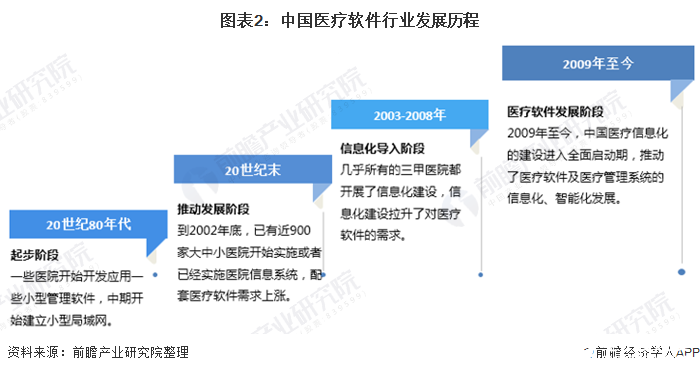

与美国、德国和日本等发达国家相比,我国医疗机构信息化建设的研究和实践起步较晚,医疗软件行业的发展起步相应也较晚。但近年来在国家技术水平不断提升及政策的大力支持和推动下,医疗机构的信息化建设发展迅速,拉动了国内医疗软件行业快速发展。2009年医疗,我国医疗信息化建设进入启动期,推动了其配套的医疗软件行业的快速发展,使其进入到行业的快速发展期。

从现阶段我国医疗软件行业下游需求方对其整体的消费态度看,以医院为代表的需求方对医疗软件消费的认可度不断提升,其中以北京协和医院、北京大学第一医院、北京大学人民医院为等三甲医院的表现最为明显,为了缓解院内医疗资源供给不足及国内医疗资源分布不均等问题,医院纷纷引进现代化的医疗软件设备,提升医院的工作效率。除此之外,作为最终端的消费者,对医疗软件的认可和自主应用能力也在不断提升,促进了国内医疗软件行业的发展。

结合现阶段,国内医疗软件行业的消费需求情况,医疗软件消费需求特点主要表现为需求主题不断增加,由传统的单一依托三甲医院的需求逐渐向级别较低的医院和民营医院等下沉,在需求主体不断增加的影响下,国内医疗软件行业的需求规模不断增加。除此之外,市场对医疗软件的技术水平和细分领域的软件需求也呈增加趋势变动。

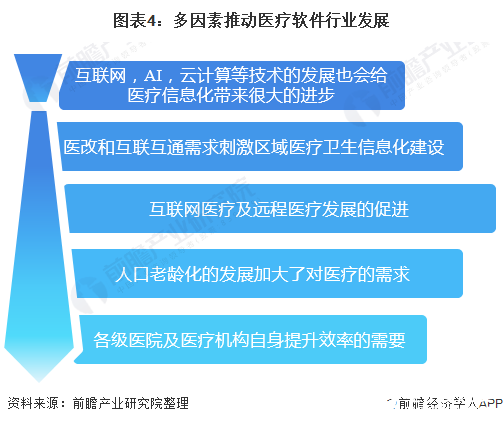

最初的医疗软件是指医院管理信息系统(HIS),随着互联网医疗的发展、智慧亿元的建设及财政投入与医保政策刺激医疗信息化从医院管理信息系统(HIS)跨越到医院临床信息系统(CIS)。近年来,互联网、AI云计算等技术推动,为医疗软件奠定了良好的基础环境;医改和互联互通需求、互联网医疗及远程医疗的发展推动及人口老龄化和各级医院及医疗机构自身提升效率的需求促进了医疗软件行业的快速发展。

最重要的是,政策环境总体利好医疗软件行业,另外,国家对于医疗信息化发展制定了规划目标。从政策前景来看,虽然目前我国医疗软件已经取得了较快的发展,但仍处于较初级阶段,未来仍任重而道远,预期国家还将就推动医疗信息化建设出台更多的规划及政策,从而进一步推动医疗软件行业向着更高的阶段进行。

自2009年新医改正式启动以来,我国医疗信息化市场继续保持较快的发展速度。医疗机构正在实现部门级应用向院级应用转变、而卫生管理部门正在探索区域医疗卫生管理的信息化途径,电子健康档案与电子病历等一系列标准规范的出台进一步刺激了行业信息化应用投资的加速,众多厂商积极成立面向医疗行业的专门部门提供相应解决方案,以期在行业整体增长中捕获市场机会。

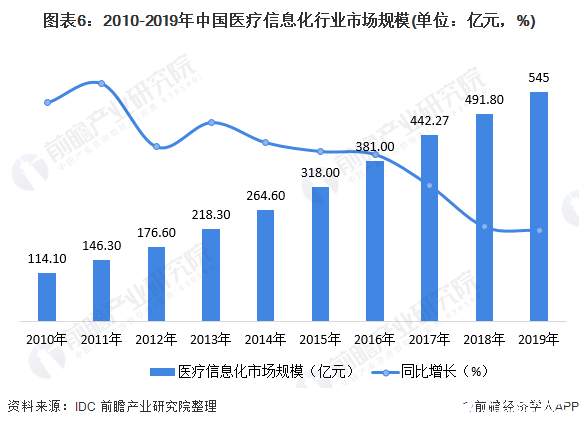

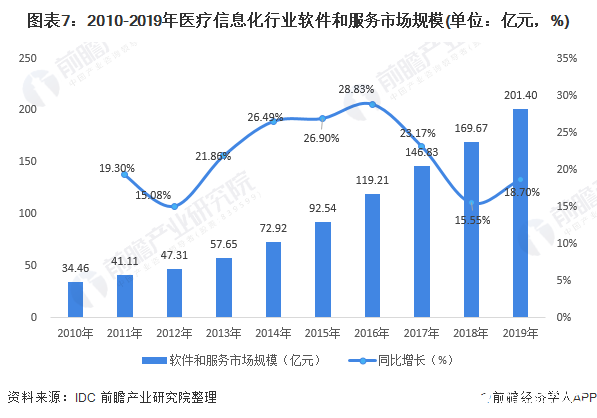

2010-2019年,我国医疗信息化行业市场规模逐年递增,且增速保持在10%以上的较高水平。据IDC发布的数据显示,2018年我国医疗行业信息化市场规模为491.8亿元,同比增长11.2%。2019年我国医疗信息化市场规模约545亿元,同比增长10.82%。

医疗信息化是由医疗硬件和医疗软件组成,近几年随着国家信息技术市场的发展及国家重视程度的提高,我国医疗信息化行业软件和服务市场市场规模不断提高,在医疗信息化行业中的占比逐步提高,2018年医疗信息化软件市场规模约为169.67亿元,同比增长15.55%,占医疗信息化市场规模的34.50%;2019年我国医疗信息化软件和服务市场规模占总市场规模比重约36.95%,市场规模约201.4亿元。

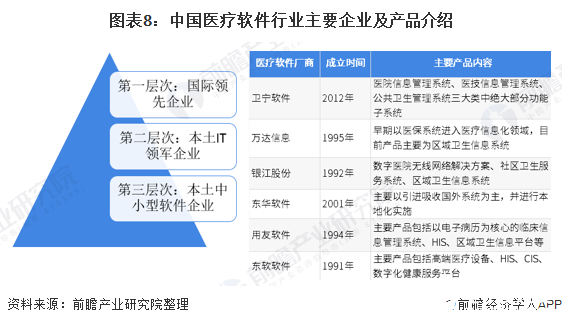

目前中国医疗软件市场已形成一定的规模,从1993年起步至今,我国医疗软件行业竞争也大概可以分为三个发展阶段:第一阶段是大批做HIS的独立软件开发商(ISV)蜂拥出现;第二阶段是在价格战和不成熟的市场中,大批ISV倒掉;第三个阶段则是国外公司介入。

其中本土厂商对于中国医疗行业现状的解决方案更加熟悉并且能够在此基础上进行创新,对用户需求掌握的更加透彻,这些都使得他们更能获得医疗用户的青睐和认可,因此国内的独立软件商或者系统集成商在医疗软件行业仍然处于主导地位,产品具有比较鲜明的中国特色。企业以卫宁软件、万达信息、银江股份等外代表。

但随着中国医疗IT市场的快速增长,吸引了越来越多的国外厂商关注。在国际厂商中,除了英特尔把数字医疗单拿出来,作为与数字企业、移动市场并列的行业市场外,其他如IBM、le、思科等都成立专业的医疗行业部门,这些国外公司在医疗软件行业经验丰富。按竞争力划分,国内医疗软件行业可分为“三大层次”,竞争力依次递减,市场占有率依次递增。

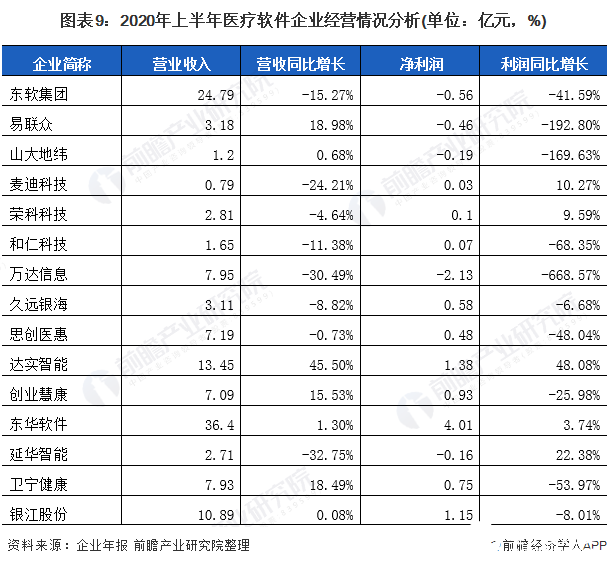

从代表性企业的运营指标看:2020年初,新冠肺炎疫情爆发,公共交通及人员流动受阻,医疗卫生信息化行业上下游复工及项目建设延迟、账款确认延迟,进一步导致的企业营业收入减少。在调研的15家企业中,仅易联众、达实智能、创业慧康、卫宁健康实现了两位数以上的增长,其余企业的营收情况均不尽人意。另外,疫情期间医疗软件上市企业向医疗机构捐赠抗疫消耗类物资、信息化软硬件设备免费支援;向医疗组织捐赠物资、现金等导致成本增加,净利润下降。剔除这一因素,许多信息化企业的内在利润率有一定增幅增加。

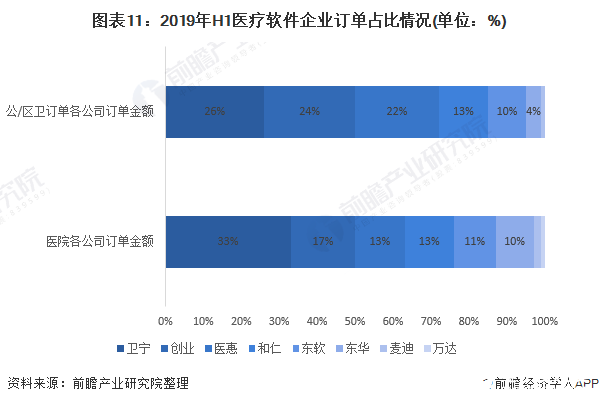

2019年上半年医疗软件相关订单金额24.2亿元,2020年上半年通过对11家医疗信息化上市公司的订单情况进行统计,其订单总额为26.3亿元,较2019年同期有小幅增长。受新冠肺炎疫情影响,2020Q1 总订单金额为10.78 亿元,同比下降3.8%;2020Q2总订单金额为15.52亿元,。其中医保信息化持续高速增长,同比增速分别为73%、92%;互联网医疗订单在一季度受影响较大,二季度实现高速增长,同比增速分别为-83%、115%。从订单情况看,卫宁健康、东华软件、创业慧康、万达信息等企业综合实力较强:

从医疗软件区域订单量占比来看,医疗信息化建设主要在经济较为发达的大城市广泛应用,未来会在中、小城市形成示范效应,带动医疗软件产品需求的加速提升。根据2016-2018年上半年行业订单总额地区分布可以看出,除北上广、浙江、江苏等地区以外的其他地区订单总额在逐年增加,2018年上半年已超50%,一线城市示范效应已逐年显著,未来信息化行业未来将在更广泛地区开拓市场。

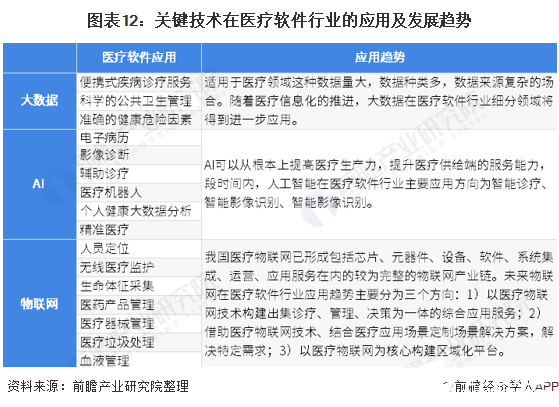

在医疗软件行业发展趋势方面,近年来新技术在各个领域应用广泛,与医疗软件行业的结合会进一步提升行业运行效率。例如大数据、AI及物联网等已经在医疗软件行业进行较多布局。因AI可以从根本上提高医疗生产力,提升医疗供给端的服务能力,在电子病历、影像诊断、辅助诊疗、医疗机器人、个人健康大数据分析、精准医疗等领域迅速渗透。段时间内,人工智能在医疗软件行业主要应用方向为智能诊疗、智能影像识别、智能影像识别。

物联网涉及领域更加广泛,例如在人员定位、无线医疗监护、生命体征采集、医药产品管理、医疗器械管理、医疗垃圾处理和血液管理等。未来物联网在医疗软件行业应用趋势主要有三个方向,以医疗物联网技术构建出集诊疗、管理、决策为一体的综合应用服务;借助医疗物联网技术、结合医疗应用场景定制场景解决方案,解决特定需求;以医疗物联网为核心构建区域化平台。

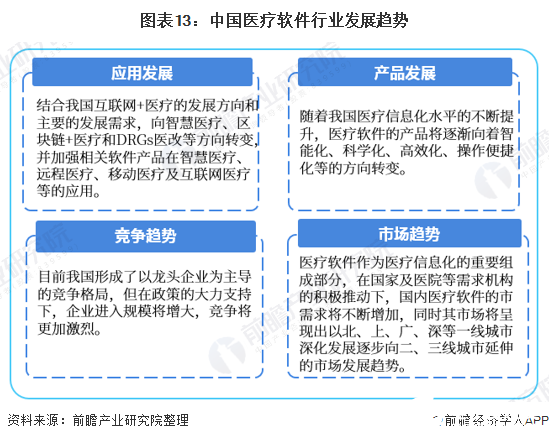

在应用发展层面,我国医疗软件行业将结合我国互联网+医疗的发展方向和主要的发展需求,向智慧医疗、区块链+医疗和DRGs医改等方向转变,并加强相关软件产品在智慧医疗、远程医疗、移动医疗及互联网医疗等的应用。

在医疗软件产品层面,随着我国医疗信息化水平的不断提升,医疗软件的产品将逐渐向着智能化、科学化、高效化、操作便捷化等的方向转变。

在市场发展层面,医疗软件作为医疗信息化的重要组成部分,在国家及医院等需求机构的积极推动下,国内医疗软件的市需求将不断增加,同时其市场将呈现出以北、上、广、深等一线城市深化发展逐步向二、三线城市延伸的市场发展趋势。

2020年初新冠肺炎疫情爆发,一定时间内加大了医疗压力,而医疗软件公司在此次疫情中扮演了重要角色,大量医疗软件技术被用于抗疫一线。此次新冠肺炎疫情后,医疗软件行业或将迎来较快发展。一线医院的信息化建设、远程医疗平台的建设、防疫信息系统的建设等。受疫情的影响,全国将加速医疗软件的需求和医疗信息化的建设及普及,未来互联网医疗、医院管理信息系统及医院临床信息系统将加速在国内落地。同时,随着全球范围内疫情的肆虐,促进大众对医疗信息化的认知,也将会加速发展中国家医疗软件的发展,全球及中国市场医疗软件的需求空间较大。

将增4.7倍 /

17% /

情况 /

)产业的发展方向。随着人工智能技术在各行各业应用的不断深入,数据中心场地设施和基础设施的数字化、智能化逐渐成为趋势,不间断电源(UPS)产品技术含量将进一步

对外骨骼机器人发展需求、国家政策支持、企业融资事件梳理、专业申请数量等进行简要概述,以及对

预测 /

电子发烧友网报道(文/李弯弯)机器人是一种能够通过编程和自动控制来执行诸如作业或移动等任务的机器。近些年,全球机器人

达到了多少? /

发展的主流趋势 /

到2028年将达 322 亿美元 /

于2025年将达287亿美元 /

飞凌嵌入式ElfBoard ELF 1板卡-在NXP源码基础上适配ELF 1开发板的按键功能