杏彩体育官网登录杏彩体育官网登录按照医疗器械业务统计,排名TOP10依次是:雅培、美敦力、强生、西门子医疗、罗氏诊断、碧迪、GE医疗、史赛克、飞利浦、波士顿科学。

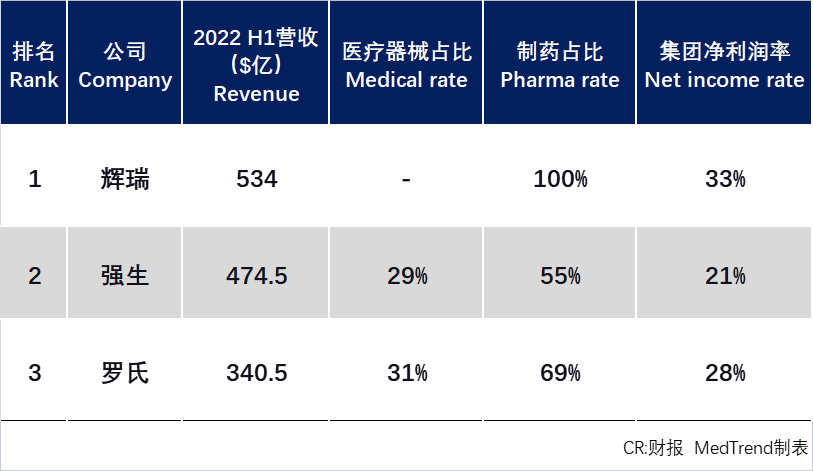

辉瑞坐享新冠“疫苗+药物”的双重超级红利,以60%增速超越多年的行业领导者强生,并拉开近60亿美元差距,创造有史以来营收最高的药械企业。

此外,从净利润率来看,TOP3里辉瑞第一(33%),罗氏第二(28%),强生第三(21%)。

*按实时汇率:1瑞士法郎=1.0543美元;1欧元=1.026美元;因汇率统计不同,折算后的美元营收仅做参考。

按照医疗器械业务统计,排名TOP10依次是:雅培、美敦力(MDT.US)、强生、西门子医疗(SIEGY.US)、罗氏诊断、碧迪(BDX.US)、GE医疗、史赛克(SYK.US)、飞利浦(PHG.US)、波士顿科学(BSX.US)。

上个排名年度,受疫情催化,医疗器械全球TOP企业排名大洗牌,随着红利散尽,同时罕有重大并购,因此今年医疗器械座次开始企稳。

对比2021上半年,排名上升的仅有西门子医疗,因为首次纳入瓦里安营收,加上新冠抗原检测对IVD的大幅驱动,多重利好让其上升两位至第四。

排名下滑的仅有碧迪医疗,主要是诊断系统业务同比-21.6%拖了后腿。碧迪解释为:受通胀、原材料成本、新冠疫情反复以及物流阻碍影响。这也是其拆分糖尿病业务前最后一份财报。

*按实时汇率:1瑞士法郎=1.0543美元;1欧元=1.026美元;因汇率统计不同,折算后的美元营收仅做参考。

*碧迪医疗、西门子医疗2022财年H1区间为2021年10月1日-2022年3月31日。(下同)

*研发费用均指业务/集团总研发费用支出,占比也是业务/集团营收;各企业统计口径不一,数据仅供参考。

诊断业务较为突出的企业包括雅培、罗氏、碧迪,其中中心实验室是罗氏诊断第一大业务,占比总营收39%;

医疗设备较为突出的企业包括GE医疗、西门子医疗、飞利浦,其中GE医疗医疗系统板块占比总营收达89%。

外科手术耗材较为突出的企业包括美敦力、强生、史赛克、波士顿科学,其中波科心脏病学业务板块占比较高,达47%。

上半年,雅培医疗总营收169亿美元,同比+19%。增长主要来自于诊断板块营收96亿美元,同比+32.3%,占集团41.5%,是雅培第一大板块。其中快速诊断业务贡献63亿美元营收,同比+67.2%,逆袭成为雅培诊断第一大业务。

而心血管板块受医疗人员配备不足、新冠疫情以及中国疫情防控政策等不利影响,营收46.28亿美元,同比仅+1.6%。

4月,雅培的Aveir VR起搏器获批在美国上市,成为继美敦力的Micra系列之后,全球第二款获批上市的无导线起搏器,也是全球唯一一款可回收的无线起搏器;即将争夺美敦力此前的独占市场。

2022财年H1,美敦力总营收158.35亿美元,同比+11.88%。在CEO Marth的变革领导下,2022财年美敦力首次以21个单点聚焦业务运营。

其中最大的三个细分业务为:外科创新营收30.51亿美元(占比19.3%)、心脏节律与心衰营收29.54亿美元(占比18.7%)、颅脊技术营收21.89亿美元(占比13.8%)。

外科创新(含手术创新、手术机器人)主要由吻合器Signia、Tri-Staple和V-LOC线雕产品(被广泛用于面部及全身塑形)所驱动。

心脏节律与心衰(含心脏节律管理、心脏消融解决方案等)主要由Micra经导管起搏系统在全球的销售驱动了增长。

颅脊技术(含脊柱、神经外科)其中的脊柱业务由于美国疫情使脊柱手术量减少而导致营收下滑,Mazor机器人系统和StealthStation导航系统驱动了营收增长。

拆分消费者业务之后,强生的重要目标之一就是驱动业务体量稳步快速增长;而从目前来看其制药业务体量是医疗器械的两倍,因此加码医疗器械营收或是当务之急。

2022年1月上任的强生CEO Joaquin Duato表示,对于医疗器械业务将继续专注于包括眼科、骨科和心血管这些高增长细分市场。新产品和收购成为增长的重要动力。

在骨科领域,自从2021年推出了机器人辅助骨科手术平台VELYS后,这一产品就成为强生骨科业务的增长驱动力。

而在心血管领域,曾经叱咤风云的巨头强生如今处于全球头部的业务仅剩电生理。2022年6月曾传闻其或将收购波士顿科学,目前未有正式回应。

2022财年H1,西门子医疗总营收105.28亿欧元(+34%),所有业务都是正增长,其中由于欧洲杏彩体育、美国等发达市场对于新冠抗原快速检测高需求,诊断业务增长高达33%。

影像仍是西门子医疗第一大业务,营收51.46亿欧元(+10%);主要受美国、欧洲市场磁共振断层扫描(MRI),以及中国市场核医学分子成像(PET)业务所驱动。

诊断是其增长最快的业务,营收32.14亿欧元(+33%)。2022上半年,其新冠抗原收入10.07亿欧元,同比大幅增长超200%,美国市场是主要驱动力(+54%)。

中国营收12.03亿欧元(+9%),增长放缓主要由于CT、X光相较于此前新冠检测高峰时期有所回落。

作为全球临床免疫的王者,罗氏诊断中心实验室业务仍是其最大板块,营收38.75亿瑞郎(+4%)。

而在新冠抗原检测驱动下,同时加入了此前POC分子诊断业务后,其床旁(POC)诊断营收达26亿瑞郎(+46%),超越分子诊断成为罗氏诊断第二大业务。

分子诊断业务营收19.8亿瑞郎(+1%),增长主要由2021年4月收购的GenMark产品所驱动,但很大程度上被EMEA以及北美地区新冠实验室检测产品下滑所抵消。

鉴于欧美市场新冠检测似乎已见顶,罗氏预计2022年新冠药物和诊断产品销售额将下降逾四分之一,至约50亿瑞士法郎。

2022上半财年,碧迪营收100.06亿美元(-2.1%)。主要是诊断系统业务(生命科学业务旗下细分领域)营收22.95亿美元,同比-21.6%影响。

2022年2月,BD董事会正式批准糖尿病护理业务分拆为一家独立的、上市公司,名为“Embecta”;2022上半财年营收5.61亿美元(-1.3%)。

上半年其医疗业务是其营收最高的一级业务板块,营收48.13亿美元(+5.3%)。其中药物输送解决方案营收8.98亿美元,增长达12.1,驱动了整体板块增长,主要是Q2美国市场需求强劲。

生命科学业务营收29.68亿美元(-16.7%),其中诊断系统业务同比-21.6%,是营收下滑的主要原因,海外新冠实验室检测红利已见顶。

介入业务营收22.25亿美元(+6.7%),其中外科手术营收7.01亿美元(+12.4%),是其增速最快的细分业务,一方面收益于新冠疫情后手术量反弹,另一方面受益于2021财年Q4对Tepha(软组织修复产品)的收购,以及2022财年Q1对Tissuemed(手术缝合产品)的收购。

上半年,GE医疗营收88.82亿美元(+1%)。由于通胀压力,GE对医疗业务2022年利润预测从此前宣布的30亿至40亿美元下调至约30亿美元。

关键零部件供应链受阻,影响了医疗业务将订单转化为营收。目前GE已积极管理采购和物流通货膨胀、材料和设计成本,以缓解部分供应链影响;并且预计供应链挑战将在2022下半年缓解。

两大业务板块,医疗系统营收79.13亿美元(+2.2%);医药诊断(造影剂和核示踪剂)营收9.69亿美元(-5%)。

7月18日,GE发布了其计划通过分拆组建的三家全球领先的投资级上市公司的全新品牌标识。GE医疗业务将启用新名称GE HealthCare和新logo。

2022年开始,史赛克首次将财报业务部门更改为两大板块:手术和神经技术业务营收49.72亿美元(+9.3%),骨科和脊椎业务营收37.96亿美元(+2.7%);其中增速最高的细分领域是内窥镜营收11.38亿美元(+15.3%)。

一家以骨科闻名的企业,如今营收最高和增速最快的业务都不是骨科产品,然而却又屹立全球医疗企业TOP10,只能说企业的战略布局以及灵活变革非常重要。

看史赛克的骨科产品线,涵盖膝关节、髋关节、脊柱、创伤和四肢产品。而在关节、脊柱、创伤这三大骨科细分领域,其市场占有率都不在第一、二位。2022上半年,其骨科业务营收最高的是创伤和四肢产品13.61亿美元(+3.6%)。

2021年9月,第二轮耗材国家带量采购落地人工关节产品,史赛克全线中标。虽然价格降低对其利润或产生一定影响,但也为其在中国市场加速上量创造了条件:

飞利浦医疗业务(不含个人健康)上半年营收61.22亿欧元(-2.95%)。鉴于通胀压力、供应链受阻以及疫情的不确定性,飞利浦将2022全年可比销售额增长从3%-5%下调至1%-3%。

诊断与治疗营收40.69亿欧元(+2%),医疗影像、超声因特定电子元件短缺而营收下降抵消了图像引导治疗和企业诊断信息业务的增长。

互联关护营收20.53亿欧元(-12%),主要由于供应链短缺以及呼吸机召回造成下滑;飞利浦预计将在2022年完成约90%,2023年初完成剩下的10%,并有信心从第三季度开始恢复增长。

本次财报是飞利浦近年来首次公布中国市场营收数据,作为其全球第二大市场,受疫情相关影响,2022 H1营收10.17亿欧元。

2022Q1,波士顿科学将核心业务整合为两大板块:心血管和医疗手术杏彩体育。2022上半年,心血管业务营收38.69亿美元(+7.9%);医疗手术业务营收24.01亿美元(+6.6%)。

营收最高的细分领域,心脏病学业务29.24亿美元(+9.1%)。心脏病学业务包含了节律管理、介入心脏病、电生理和左心耳封堵器业务。

2022上半年,其王牌产品Watchman左心耳封堵器销售额达4.46亿美元(+23.3%),强劲销售驱动了营收增长,尤其是全新一代左心耳封堵器Watchman FLX。

此外,其电生理业务在2022上半年增长达51.7%,主要由于2月完成了对Baylis Medical的收购。自2021年至今,波科在电生理领域已有三项并购(Baylis Medica、Farapulse、Preventice Solutions)于此也可看出其对于电生理领域的拓展。

未经授权,不得复制、转载或以其他方式使用本网站的内容。智通财经及授权的第三方信息提供者竭力确保数据准确可靠,但不保证数据绝对正确。